マイボイスコム株式会社の新生活に関するインターネット調査によると、「新生活にあたって始めること・始めたこと」で「家計簿をつける」と答えたのは回答者の1.9%で上から9番目だったそうです。少ない。

節約するにしてもしないにしても、生活の羅針盤として家計簿はつけておいたほうがいいですよ、意外に楽しいですよ、という話です。

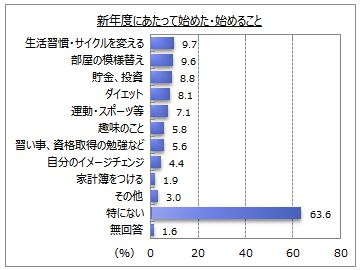

新生活にあたって「家計簿をつける」と答えたのはたったの1.9%

インターネット調査会社マイボイスコム株式会社は、企業等からの依頼に応じて登録モニターに対して調査を行い、集計・分析するリサーチサービスを提供している会社です。

そのマイボイスコムが自主企画のアンケートとして、新生活に関するインターネット調査を行い、結果を公表しています。

マイボイスコム株式会社「自主企画アンケート結果 新生活(第3回)」

それによると、「新生活にあたって始めること・始めたこと」として「家計簿をつける」と回答した人は回答者の1.9%となっています。

調査の回答者は10代が99人、20代が926人。年代が上がるに連れて人数が増えていき50代以上が最多の5010人となっていて、進学や就職で新生活を始めた人の割合が小さそうなのが少し気になりますが、それにしても家計簿デビューが1.9%は少ないと感じます。

私の職場にも「家計簿?そんなのなくてもたくさん働いてたくさん稼げばいいんっすよ」というワイルド系の無軌道な若者がいますが、私としてはたくさん稼いでたって家計簿つけてもいいじゃないか、その二つは関係ねえと思うわけです。

家計簿をおすすめする理由

家計簿作りは実益と楽しみの両方を備えた有意義な作業です。

現在地がわかる

家計簿をつけていると、いまいくら持っていてすぐ使えるのがいくらか即座にわかるようになります。

クレジットカードがだいたいどこででも使えるようになり、またnanacoやEdyといったプリペイド式のポイントが普及したことによって、いま自分がいくら持っているのか・来月いくら引き落としがあるのか、を把握することがとてもむずかしくなりました。

財布にいくら入っているか、銀行や証券の口座にいくら残っているかだけを気にしていればなんとかなった時代はとっくに終わったと感じます。

さらに、より安い振込手数料やATM手数料や売買手数料を求めてノマド的にあるいは焼畑農法的にいくつもの銀行と証券会社を渡り歩いたり、併用したりするうちに、そもそも口座残高の合計もすぐにはわからなくなるということが容易に起こり得ます。私もそうでしたから実感としてわかります。

習慣的に家計簿をつけていれば、おおよその資産状況はいちいち確認しなくてもわかるようになります。

職場の若者の言うとおり、それなりの稼ぎが続く限りはどこにいくらあろうと気にしなくてもなんとかなりますが、もしも稼ぎが途切れたら、あるいは不意の出費に見舞われたらと考えると、やはり自分のいまいる場所をちゃんと把握しておくに越したことはないと思います。

どちらに向かっているかがわかる

家計簿は、毎月何にどの程度の支出をしているか、それは季節によりどう変化するのか、収入は増えているか減っているか、そういったことを確認し、必要に応じて見直すための材料になります。

私は毎年3月ごろになるとなぜか急にお金のことが気になって、過去12ヶ月分の家計簿を確認して支出の棚卸をします。

普段はあまり気にかけない項目でも徹底的に調べあげて「悪い固定費はいねがー」とやることで、何年やっても毎年何かしらの成果があります。

1年の間に従来よりも有利なサービスが発明されていたり、お得なクレジットカードや銀行が発見されていたり、環境や生活の変化によって必要な保険が変わっていたりするものです。

また、結婚・出産・育児・住宅の購入・起業・退職といったライフプランの大きな節目に向けた道筋を確認し、気持ちを新たにすることにも役立ちます。

もう少し小ぶりな例で言うと、車とか洋服とか靴とか時計とか、欲しかったものを買えそうな時期がわかったりします。

それほど大げさに考えないとしても、前の年よりも貯金が増えているというだけでちょっとうれしくなったりもするでしょう。

家計簿づくりは夏休みの計画表づくりに似ている

家計簿をつけることには、自分の現在地を把握できることで気持ちを安定させる作用と、進んで行く向きを見渡せることで気持ちを高揚させる作用とがあると思います。

とくに後者には、何かをする前にそれをやった気になって気持ちよくなるという、ちょっとクセになる魅力があります。小学生のころ夏休みの計画表を作るときに感じたのに似た楽しみがあります。

ちっとも面倒じゃない

家計簿といっても今どきはオンラインのサービスやパソコンのソフトで簡単につけられるので、自分で何かを計算する必要はなく、給与明細やレシートから金額を入れるだけで全部済んでしまいます。場合によってはその入力さえも不要です。

手間が少ないのはオンライン家計簿

マネーフォワードを始めとするオンライン家計簿サービスでは、アカウント・アグリゲーションを利用してクレジットカードや銀行口座の明細から自動的に家計簿を作る機能を持つものが多いです。

更に、ReceReco(レシレコ)のような買い物のレシート画像から家計簿を作るサービスと連携して、詳細な家計簿をワンストップで作ることができたりもします。

手軽さという点だけを見ればほぼ死角のないオンライン家計簿ですが、クレジットカードの利用状況が即座に反映されない(ショップからカード会社への請求にタイムラグがある場合など)ことや、個人情報と切り離されるとはいえ家計情報を他者に提供する必要があるという弱点もあります。

また、カード明細やレシート画像から自動で作成される家計簿は、費目の判定が甘い場合があり、正確性の面でも万全とは言えない部分があります。

※ 費目は手動で修正することもできます。

早くて正確なパソコンソフト方式

オンライン家計簿の普及で影が薄くなった感は否めませんが、パソコン用の家計簿ソフトもあります。私は今のところパソコンソフト派です。

パソコンソフト方式の一番のメリットは出費が確定したらすぐに家計簿に入力できることです。

リアル店舗ならレシートをもらって家に帰った直後に、ネット通販なら注文確定ボタンをポチった直後にすぐに入力することができ、カード明細が更新されるまで家計簿に反映されないといったことがありません。

家計簿をつけていてストレスになるのは、実は入力作業ではなくて、いつまでも出費が確定せずに家計簿が更新されない(できない)ことなのですが、パソコンソフト方式ではそういうことはほとんどありません。例外は外貨建ての出費の場合で、カード会社の明細に載らないと為替レートがわからず入力できないのでモヤモヤします。モヤモヤ。

パソコンソフト方式のデメリットは、費目を細かく分けすぎると入力が煩雑になって時間が掛かることです。たとえば、スーパーで食料品を買ったときに「食品」としてまとめて入力すれば5秒で終わりますが、「にんじん」「たまねぎ」「コーヒー」とやっていると時間がいくらあっても足りません。

1年前に買ったにんじんの値段が問題になることはまずありません。手入力の家計簿は不必要に詳細にしすぎないことが長く続けるコツです。

パソコン用の家計簿ソフトとしておすすめしたいのは、プラト株式会社のWindows用の家計簿ソフト「マスターマネー 6」です。

前のバージョンからかれこれ10年以上使っています。今のバージョンも発売されてずいぶん経ちますが、いまだにちょくちょくアップデートが配布されていて、安心して使っていられます。先月もアップデートがありました。

以前はExcelで自前のテンプレートを作ったりしましたが長続きせず、このソフトに出会ってようやく安住の地を見つけた思いです。

私はMac使いですが、ほぼこのソフトを使うためだけに、VMWare Fusionを入れてWindowsも使えるようにしています。それくらい愛用しています。

まとめ 〜騙されたと思ってやってみるといいですよ

家計簿というとマンガやアニメの主人公のお母さんが「今月も赤字だわ」とか言いながら鉛筆を鼻の下に挟んで煩悶する面倒で楽しくないイメージがありますが(ありますよね)、実際にやってみるとクリエイティブとは言わないまでもある種の高揚感や幸福感すら感じさせる前向きな作業だと気付きます。

上手にやれば1日あたり30秒もあればできることです。

騙されたと思って飛び込んでみると意外な楽しみが見つかりますので、この機会に挑戦されてはいかがでしょうか。