現在日本は史上まれに見る低金利時代に突入しています。5年前、10年前に固定金利で借りた住宅ローンは絶対に時代遅れになっています。

この記事では住宅ローンを借り換えるとどれくらいお得なのかと、良い条件の住宅ローンの探し方を紹介します。

この記事の内容

- 住宅ローンの借り換えで利息にどれくらいの差が出るのか考えます。

- お得な住宅ローン商品の探し方を解説します。

- 住宅ローンを選ぶときの金利以外の注意点を解説します。

金利によって利息はどう変わる?

Photo by LendingMemo

私もそう思っていました。でもすごく違うんです。

金利が違うと利息がどれくらい違うのかを実例で説明します。

固定金利と変動金利

住宅ローンの金利には、契約時に決めた金利を一定期間(全期間の場合もあり)ずっと適用する「固定金利」と、その時々で金利が変動していく「変動金利」があります。

「固定金利」は市場の金利が高騰した場合でも最初の金利が適用されるのでリスクを軽減できますが、その半面で「変動金利」よりも金利が高く設定されているため、金利が低いまま推移した場合には高い利息を払い続けることになります。

この記事では、すでに「固定金利」で住宅ローンを利用されている方を対象に、より有利な金利で借り換えをするとどれくらいお得なのかと、良い条件のローンの探し方を紹介します。

現在の利息を確認してみよう

「ローン残高のお知らせ」で確認する

住宅ローンを利用されている方には一定期間ごとに金融機関からローン残高を知らせるはがきや手紙が届くはずです。そこには、現在のローン残高のほかに、今後数ヶ月間の支払い予定金額、その中に占める元金と利息の金額が書かれています。

こんな感じに書かれています。

| 払込予定年月 | 払込元金 | 払込利息 | 融資残高 |

|---|---|---|---|

| ○○年1月 | 58750円 | 41250円 | 30000000円 |

| ○○年2月 | 58831円 | 41169円 | 29941250円 |

| ○○年3月 | 58912円 | 41088円 | 29882419円 |

| ○○年4月 | 58993円 | 41007円 | 29823508円 |

| ○○年5月 | 59074円 | 40926円 | 29764515円 |

| ○○年6月 | 59155円 | 40845円 | 29705441円 |

※ 残高3000万円、金利1.65%の例

上の表で太字にした部分(払込利息)の合計が6ヶ月間に払う利息です。

合計約246000円。これが現在払っている利息の6ヶ月分です。

1年だとこれの約2倍なので、49万円くらいになります。バカにならない金額です。

「ローン残高のお知らせ」がなくても大丈夫

「ローン残高のお知らせ」がなくても、金利と大体の残高がわかっていれば概算できます。

残高(万円) × 金利(%) ÷ 100 = 年間の利息(万円)

たとえば、上と同じ残高3000万円で金利1.65%ならば、次のように計算できます。

3000(万円) × 1.65(%) ÷ 100 = 49.5(万円)

月々の支払いで元金が減っていく分が反映されないので少し高めに出ますが、大体の金額がわかれば良いのでこれで十分です。

金利が下がるとどうなるか

次に、上の例で金利が下がると1年間に払う利息がどうなるかを表にしてみました。

| 金利 | 年間の利息 | 差額 |

|---|---|---|

| 1.65% | 49万円 | – |

| 1.40% | 41.5万円 | -7.5万円 |

| 1.20% | 35.5万円 | -13.5万円 |

| 1.00% | 29.6万円 | -19.4万円 |

| 0.80% | 23.6万円 | -25.4万円 |

| 0.65% | 19.2万円 | -29.8万円 |

金利が1%違うと、1年間に支払う利息が約30万円違うことがわかります。

金利や現在の利息が違う場合も次のようにして概算できます。

現在の利息(万円) ÷ 現在の金利(%) × 借り換え後の金利(%) = 借り換え後の利息(万円)

金利1.65%で年間の利息が49万円の人が金利0.65%のローンに借り換えた場合は次のように計算できます。

49(万円) ÷ 1.65(%) × 0.65(%) = 約19.3万円

やはり少しだけ誤差が出ますが、概算ですので問題ありません。

やっぱり大きい金利の影響

上で計算したように、同じ3000万円の元金でも、金利の違いで1年間の利息が約30万円も違うことがわかります。

当たり前のことですが、こうしてあらためて金額を見ると大きな違いです。

借り換え先を検討しよう

住宅ローンは元金の額が大きいため、金利の影響がとても大きいことがわかりました。

金利の高いローンはなんとしても借り換えたい。でもどこの金融機関が有利なのでしょう?

金利の有利な金融機関の探し方を説明します。

「銀行商品コム」で有利な住宅ローンを探す

「銀行商品コム」という便利なサイトがあります。リンク「銀行商品コム」

このサイトでは銀行が扱う様々な商品について、金利などの条件を比較して、最も有利な商品を探すことができます。

以下では、この「銀行商品コム」を利用して金利のお得な住宅ローンを探してみます。

「銀行商品コム」の使い方

それでは、「銀行商品コム」の画面を見ながら住宅ローンを探してみましょう。

トップ画面はこのようになっています。

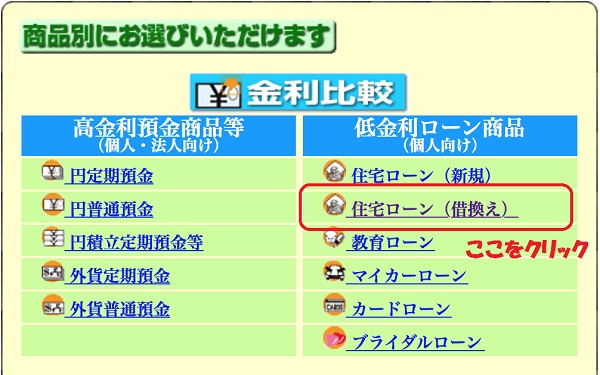

画面を少し下にスクロールした左側に商品ごとのリンクがあります。

ここで「住宅ローン(借換え)」を選びます。

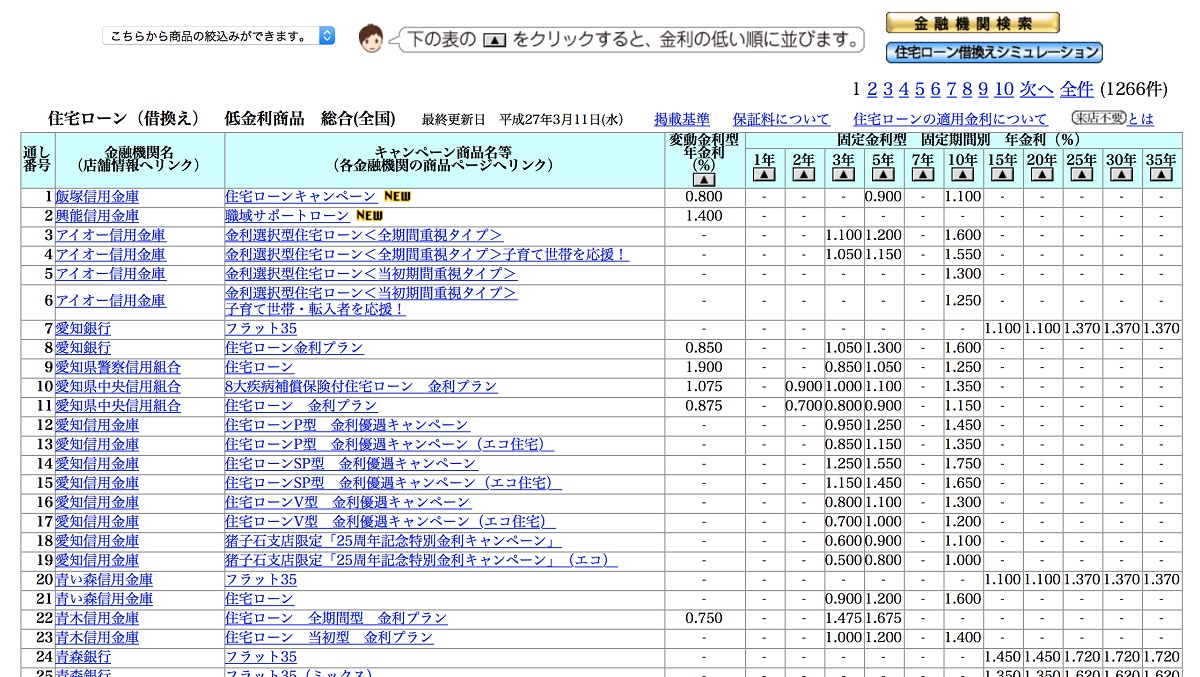

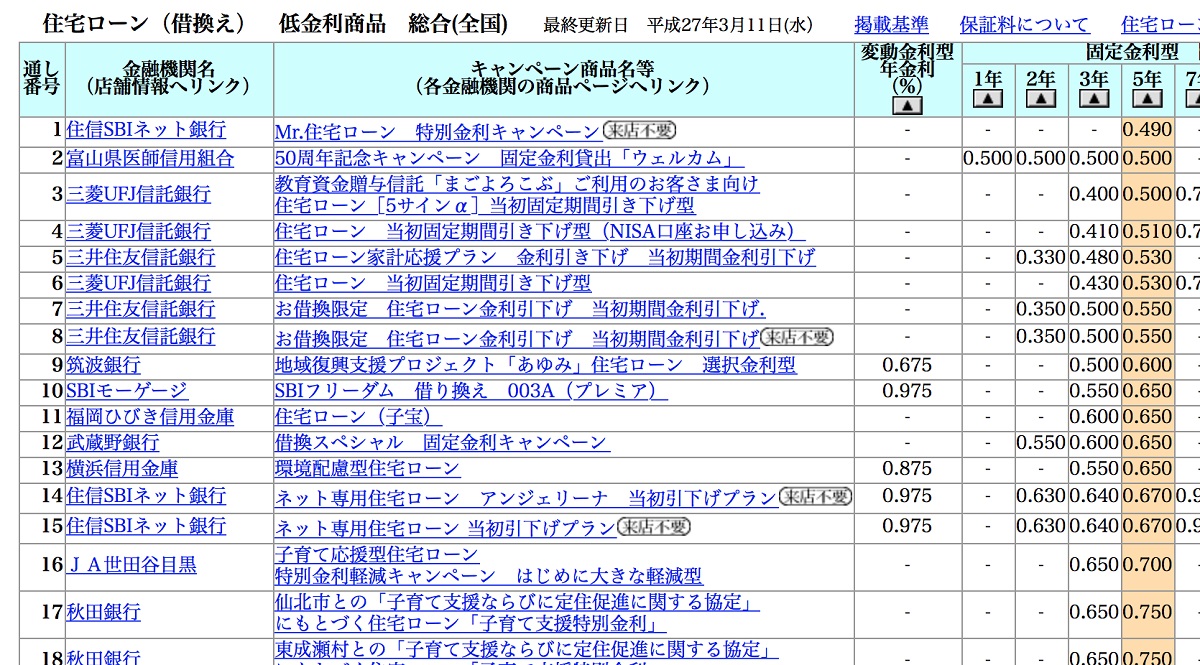

すると下のような住宅ローンの商品がズラッと並んだ画面が表示されます。

商品は1000件以上あり、このままでは探しにくいので、自分の借り換えの条件に合うものに絞り込みます。

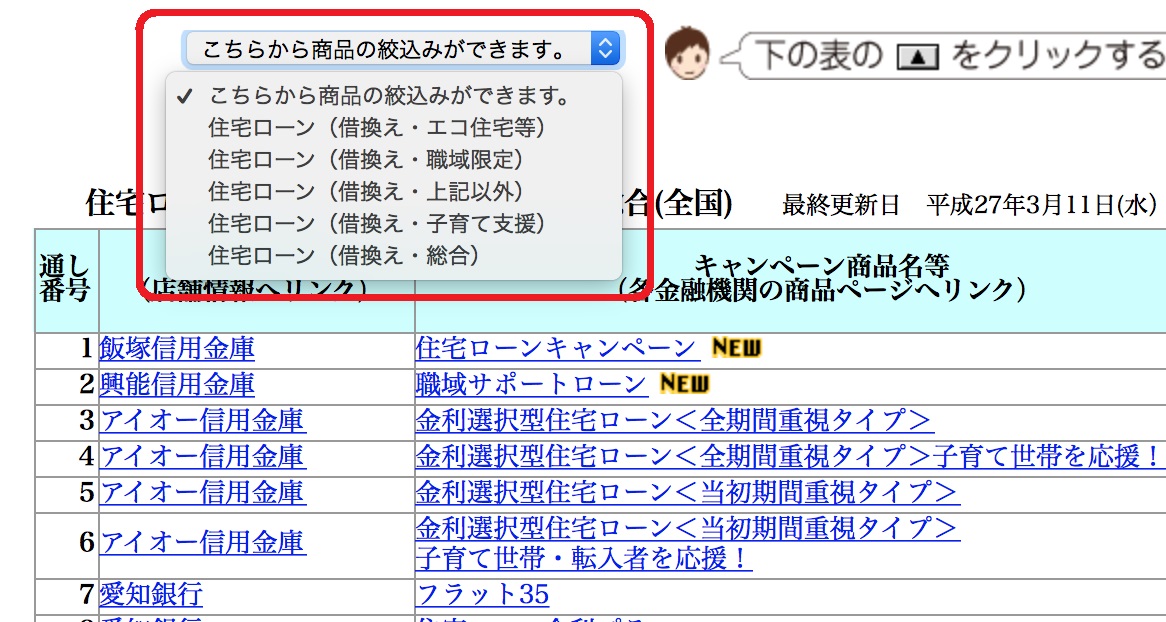

表の左上にあるメニューから自分の条件に合うものを選びましょう。

ここでは一般的な「住宅ローン・借換え(上記以外)」を選んで話を進めます。

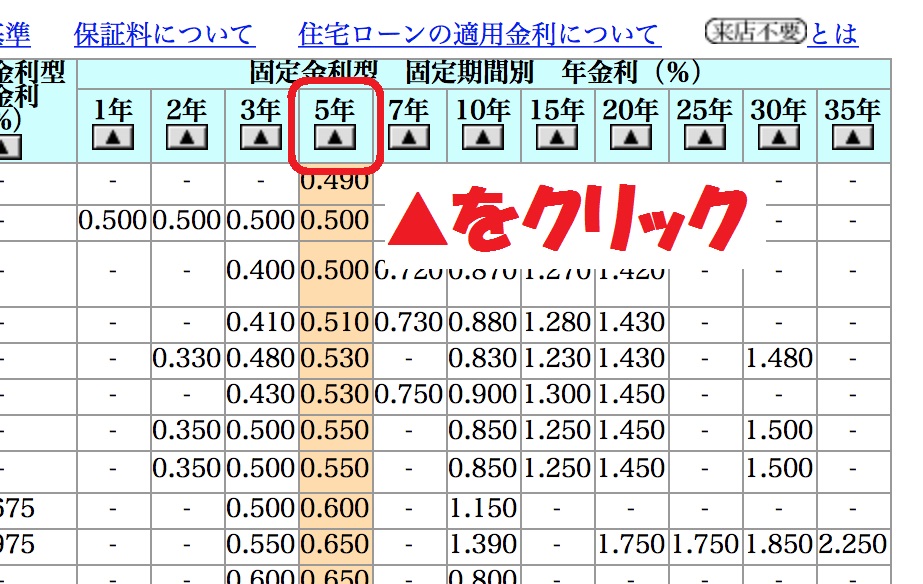

次に、固定金利の期間ごとに有利な金利の順番で商品を並び替えます。

ここでは金利の固定期間が5年のもので、金利が低いものから順に並ぶようにします。

ここまでの操作で、次の画面が表示されるはずです。

あとは表の上から順に細かな条件を確認して、自分に合った商品を見つけましょう。

費用の違いにご注意

新たに支払う手数料

住宅ローンの借り換えにはいくつかの費用が掛かります。次のようなものです。

- 元の銀行に支払う手数料

繰り上げ返済手数料

借り換え手数料 - 新しい銀行に支払う手数料

保証料

事務手数料 - 登記の費用

登録免許税

登記費用 - その他の費用

収入印紙代

高額になりやすいものを太字にしてあります。

ネット銀行が保証料不要や極めて有利な金利の商品を出していることがありますが、代わりに事務手数料が非常に高額になっている場合がありますので注意が必要です。

戻ってくるお金

一方、借り換えによって戻ってくるお金もあります。

- 元の銀行に支払ってあった保証料の一部

ただし、元の銀行で借りていた期間がすでに長期間にわたっている場合には、払い戻しのための手数料と相殺されて全く戻ってこない場合もあります。

その他の情報

ここ数年のうちに住宅を購入された方は住宅ローン減税を受けている場合が多いと思います。

住宅ローン減税は、最長10年のあいだ毎年末のローン残高の1%に当たる金額が所得税・住民税から割り引かれる制度です。

住宅ローンの借り換えで金利が1%を下回ると、ローンの金利で払う金額よりも、税金が割り引かれる金額が多くなるので、毎年のローン残高がなるべく多くなるようにしたほうが得になります。

住宅ローンを借り換えで返済期間や毎年返済額の決める際には、上記のようなことも考慮されると良いでしょう。

まとめ

- 住宅ローンの借り換えの損得勘定と有利なローン商品の見つけ方を考えました。

- 元金の額が大きい住宅ローンでは、わずかな金利の差が支払う利息の額に大きく影響することがわかりました。

- 今回の例では1年で30万円、1ヶ月あたり2万5千円も利息を減らせることがわかりました。

- 「銀行商品コム」のサービスを使って、有利なローン商品を見つける方法がわかりました。

- ローン商品を選ぶ際には、金利だけでなく諸費用の違いにも注意しましょう。