お得な決済サービス「Kyash」が決済時のポイント付与とは別に、口座の残高に対して年利1%に相当するポイントを付与するサービスを始めるそうです。

「つまり合計2%!?」と思った人はよく読んでください。

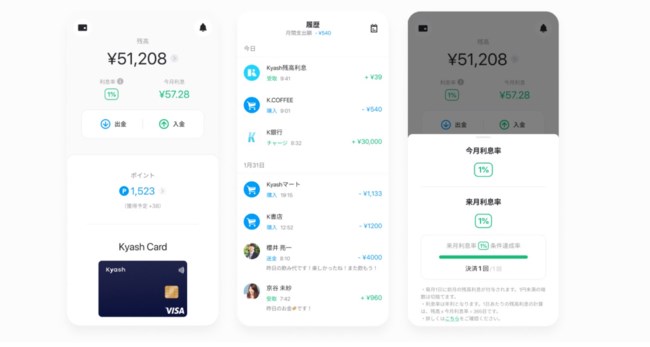

Kyashの残高利息サービス

Kyashはスマホ一台で使えるバーチャルカードと、街のお店で使えるリアルカードの組み合わせで、非常に使いやすいサービスです。

決済時には0.5~1%のポイント還元があり、さらに、Kyashへの入金をクレジットカードから行えばカードのポイントも手に入るという親切設計で、私もスーパーやドラッグストアでの支払いを中心に、毎月5万円ほどをKyashで支払っています。

事前に入金していなくても、支払いの都度リアルタイムにクレジットカードから必要な額を自動的にチャージしてくれるので、普通のクレジットカードと全く使い勝手が変わらないのも便利なところです。

そんなKyashがその残高に年利1%相当の利息を付ける「残高利息サービス」を始めるそうです。

スタートは2020年12月8日から。

Kyashは事前に入金していなくても使えると書きましたが、残高利息サービスが始まるのなら、いつも残高を上限いっぱいにキープするくらいの手間は惜しまないという人もいるでしょう。

なにせ1%もの利息が付くのですから。

※利息1%は「Kyash Card」(発行手数料900円)のユーザーの場合です。「Kyash Card Lite」(発行手数料300円)ユーザーの利息は0.5%。

利息をもらえる条件

Kyashの残高利息サービスには条件があります。

まず、利息の対象となるのは、銀行口座やセブン銀行ATM、コンビニ、Pay-easyから入金された残高のみです。

従来、クレジットカードから手動で残高をチャージすることもできましたが、この機能は12月8日以降は利用できなくなります。(支払い時に足りない分を自動的にチャージする機能は残ります)

つまり、残高利息サービスを利用しようとすると、クレジットカードのポイントを諦めなければならないということです。

次に、残高利息の対象期間は、1回以上Kyashで決済した月の翌月となるため、継続的にKyashで支払いをしなければなりません。

事前にKyashにまとまった金額を入金しておいて、それを日常的に使うユーザーを想定したサービスということになるでしょう。

利息の上限は1か月あたり1,200円相当

しかし、いまどき年利1%をやすやすともらえるようなうまい話はありません。

Kyashの残高利息サービスで付与される利息には1か月あたり1,200円の上限が設けられています。

これは1年にすると1万4,400円ですから、Kyash口座の残高を常に144万円以上に保っておけば、上限の利息を受け取れることになります。

(Kyashへの入金は24時間あたり最大30万円。12月2日に残高利息サービスを発表して、その翌日から30万円ずつ入金すると、サービスが始まる直前の12月7日中にちょうど144万円を超えるということですね。なんか怖い…)

144万円のうち、使わない分はいつか出金しなければなりませんが、出金には1回220円の手数料が掛かります。また、一日の出金限度額は100万円とされているので、100万円を超える場合はその分手数料も増えます。

現金入金で残高利息をもらうのと、都度クレジットカード入金するのと、どっちが得か?

残高利息とクレジットカードのポイント二重取りのどちらが得なのかを考えてみます。

現金を入金して残高利息をもらう場合、144万円をKyashに預けたままにしたとすると、毎月受け取る利息は前述のとおり1,200円です。

支払いの都度、クレジットカードから入金するようにした場合、利息はゼロですが、クレジットカードのポイントがもらえます。

仮にクレジットカードのポイント還元率を1.2%として、それぞれ毎月いくらもらえるかを比較すると次のようになります。

| 月の支払い額 | 現金入金(残高利息)の場合 | クレジットカード(ポイント還元)の場合 |

|---|---|---|

| 5万円 | 1,200円 | 600円 |

| 10万円 | 1,200円 | 1,200円 |

| 15万円 | 1,200円 | 1,800円 |

| 20万円 | 1,200円 | 2,400円 |

※Kyash Cardの決済ポイント(1%)はどちらも同じなので上の表には含めていません。

毎月Kyashで10万円を超えて支払いをする場合は、クレジットカードから都度入金するようにした方が得だとわかります。

反対に10万円未満の場合は現金で入金する方が得です。

しかし、支払い額がゼロでなければ、もらえる金額は1,200円で一定なので、たとえば次のような使い方がよりお得だとわかります。

- Kyashに144万円以上入金する

- 月に1度だけKyashで支払いする

- その他の支払いはより還元率の高い別のクレジットカードで行う

こうすると、Kyashから毎月1,200円の利息をもらいつつ、クレジットカードのポイントももらえるからです。

というわけで、144万円をすぐに動かせるKyash Cardユーザーの方は、何はともあれすぐに入金するのが良さそうだという話でした。

Kyashとの組み合わせにはリクルートカードがおすすめです。(私も使ってます)

リンク:リクルートカード